投資の世界でよく聞く「プロスペクト理論」について分かりやすく解説

投資に関する勉強を行っているとよく「プロスペクト理論」という言葉に出会うことがあります。

これは行動経済学上の有名な理論であり、人間の意思決定メカニズムをうまく説明しているため多くの場所で引用されているのです。

この理論を学ぶことで、人間の心理面や意思決定を考察するのに役立ちます。

そこで今回はプロスペクト理論の内容と、それが投資にどう関わってくるかを解説したいと思います。

この記事を読むことで、なぜ多くの人が投資で失敗するのかという理由と、投資で儲けるためには何に気を付ければいいかが分かります。

プロスペクト理論とは

プロスペクト理論とは行動経済学における基礎理論であり、簡単に言うと以下のようにまとめられます。

「人間は与えられた情報から考えていつも合理的に行動しているわけではなく、その時々の状況や条件によって認知を歪めて判断したり、不合理な行動をとることがある」

プロスペクト(prospect)とは「見込み、期待」という意味の英単語です。

つまりプロスペクト理論とは人間が意思決定する際に行う「期待値計算」に関する理論であり、人間が確率や金額などの条件をどのように考慮し、そこから予想される損失や利益をどのように評価するのかをモデル化したものです。

そして人間の意思決定モデルは必ずしも合理的ではなく、ある条件下では不合理になりがちだと言ってるのがプロスペクト理論なのです。

プロスペクト理論の2本柱

プロスペクト理論によれば、人間は意思決定の際、2種類の歪みを持っているとされます。

それが「価値の感じ方の歪み」と「確率の感じ方の歪み」です。

価値の感じ方の歪み

人間は得したことよりも損したことを過大に評価する傾向があります。

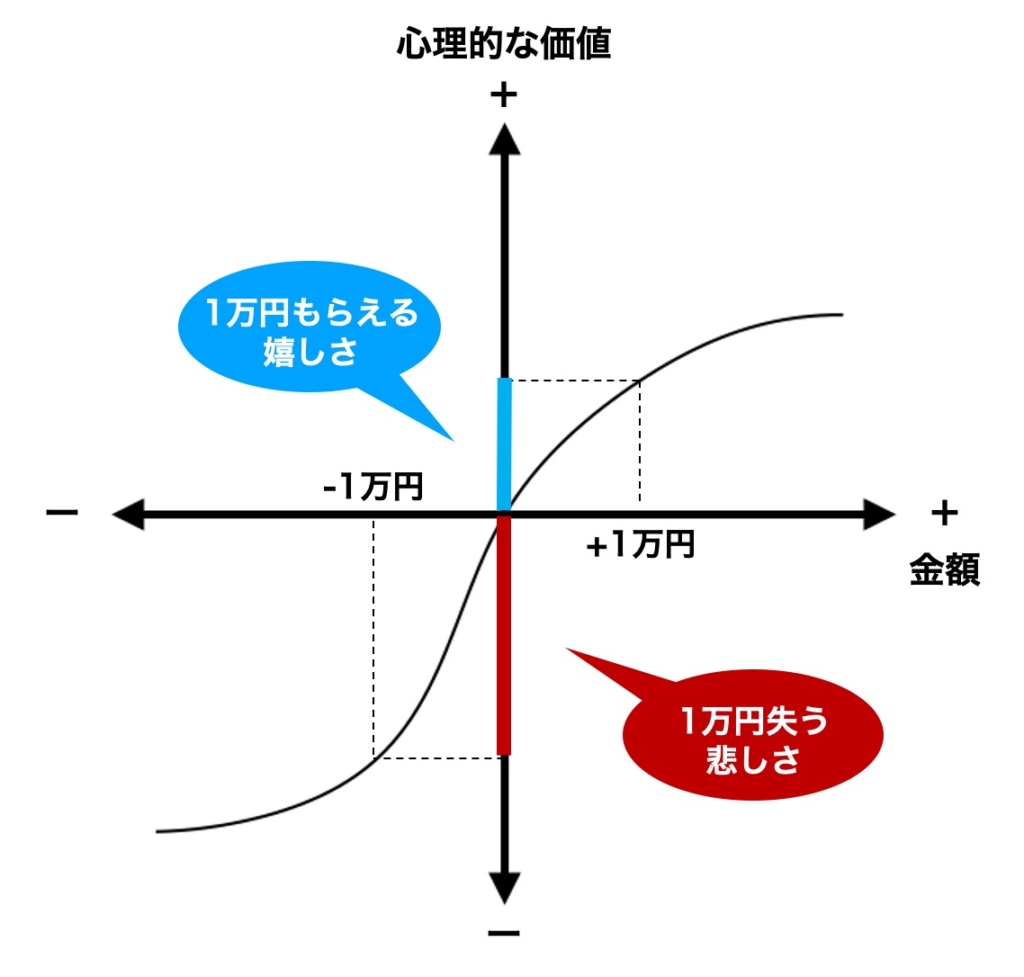

例えば、1万円得した時の嬉しさよりも1万円損した時の方がより大きく心が揺さぶられてガックリする気がしませんか。

前者を+100ポイントとするなら、後者は-200ポイントといったところでしょうか。

すなわち、同じ1万円という金額なのに、得する場合と損する場合では価値の大きさが等しくならないのです。

これは人間が価値の大きさを歪めて感じていることを意味しています。

このことをグラフにまとめたのが価値関数と呼ばれるものです。

図1を見れば分かる通り、利益を得た時(右半分)よりも損した場合(左半分)の方がグラフの傾きが急になっています。

つまり、「得した時の嬉しさと損した時の悲しさが同じ大きさにはならない」ことを意味しています。

これが価値の感じ方の歪みです。

確率の感じ方の歪み

次に紹介するのは「確率の感じ方の歪み」です。

簡単に言うと、「人間は高い確率を低く評価し、低い確率を高く評価する」というものです。

このことを表したのが確率加重関数です。

図2を見れば分かる通り、人間にとって実際の確率と感覚上の確率は正比例しておらず、約40%以下の確率は過大評価し、約40%以上の確率は過小評価してしまうのです。

以下、例を挙げて説明しましょう。

年末ジャンボ宝くじで1等7億円が当たる確率はおよそ0.000005%です。

これは落雷が直撃する確率とほぼ同じです。

統計学では0.0001%以下の確率は小さすぎるので無視してよいことになっており、宝くじで1等を当てるのはさらにその20分の1というのですから、あまりに小さすぎる確率と言えます。

しかし、毎年1等当選を夢見て宝くじを買う人は後を絶ちません。

これは人間が0.000005%という確率を勝手に高く見積もり、「100個ぐらい買えば1回くらいあたるんじゃないか」ぐらいに考えているからです。

次に、「手術の成功確率は99%です」と言われた時のことを考えてみましょう。

「もしかしたら失敗して後遺症が残ったりするのではないだろうか」と、何となく不安が拭い去れない気持ちになりませんか。

99%なら確率的にはほぼ確実に成功すると考えて良いのですが、人間は99%という確率を低く見積もり不安になってしまうのです。

このように、人間は低い確率ほど高く見積もり、高い確率は低く見積もるという認知の歪みを持っているのです。

プロスペクト理論から分かる人間の心理的弱点

次に、プロスペクト理論から導かれる人間の弱点について解説します。

これを知ることで、なぜ多くの人が投資で失敗するのかが理解できるようになります。

損失を回避したがる(損切りしたがらない)

価値関数のところで説明しましたが、人間は同じ金額の場合、得した時より損した時の方が大きな価値を感じてしまいます。

人にもよりますが、金額が同じだと、人は損した時の方が得した時よりも約2.25倍の価値を感じるとされています。

10万円の利益確定はすんなりできても、10万円の損切りには大きな抵抗感を感じてしまうのはこのためです。

同じ10万円であっても、失ってしまう10万円の事はとても惜しく感じられてしまうため、損失を確定させる損切りという行為を回避したがってしまうのです。

その結果、損切りできずに損失を拡大させ、それによりさらに損切りしずらくなって損失が拡大して・・・・というふうになり、損失をズルズルと拡大させてしまいがちなのです。

目先の利益を優先しがち(利益確定が早すぎる)

人間は目先の利益は優先するが、将来的な利益は低く評価する傾向があります。

例えば、今利益確定すれば10万円の利益が出る株があったとします。

投資の大原則は「損失は早めに切れ、利益は大きく伸ばせ」ですから、利益が出ている株は長期間保有することでより大きな利益を狙うべきです。

しかし、人間は利益よりも損失の方を大きく評価してしまうため、これから増えるかもしれない利益よりも、これから失うかもしれない利益の方を高く見積もってしまいます。

そのため、「値下がりしないうちに10万円の利益を確保しておこう」と考えて、すぐに利益確定してしまいがちなのです。

これにより、せっかく値上がりする株を買ったにもかかわらず利益確定が早すぎて十分に儲けることができないのです。

確率を正しく認識できない(奇をてらいがち)

投資の世界には王道とも言える、オーソドックスで確度の高い手法があります。

例えば、企業の財務状況を分析したり業界の状況を分析して優良株を探し、それらを長期保有するやり方です。

しかし、多くの投資家はそういった普遍的な方法よりも、一発逆転で大儲けできるような奇抜な投資手法を探したがります。

そういった方法は成功する確率が低いのですが、人間は「高い確率を低く評価し、低い確率を高く評価する」傾向があるため、普遍的なやり方の成功確率は低く評価し、奇抜な投資法の成功確率は高く評価してしまうのです。

その結果、堅実な方法で儲けるよりも奇をてらった方法で失敗することが多いのです。

一発逆転を狙いがち(堅実に儲けようとしない)

人間は利益よりも損失の方に重きを置いて評価します。

そのため含み損を抱えているとき、それを回避できる可能性がわずかでもあれば、その可能性を高く評価して、その可能性にすがりつきます。

すなわち含み損を抱えた時には、損切りを遅らせたりナンピン買いなどのリスクを取ってでもなんとか逆転勝ちを狙おうとするのです。

本来であれば含み損株は損切りしてしまうのが合理的な判断なのですが、含み損だった株に含み益が出て利益確定できるという逆転勝ちの可能性を追いたがってしまうのです。

そのほか、分散投資して各銘柄で数万円ずつの儲けを狙うよりも、1銘柄に大半の資金をつぎ込んで大儲けを狙う傾向もあります。

要するに「堅実に儲けようとせず、一攫千金を狙って大勝負したがる傾向がある」という事です。

もちろんこれらは経験則から言っても数学的にも間違っているのですが、人間にはそういったことをやりがちな習性があるのです。

プロスペクト理論から考える投資の原則

以上説明したように、人間にはもともと確率と価値を誤認識する習性があります。

そのため、普通に投資をやっていると人間は本能的に負けようとしてしまうのです。

これこそが、プロスペクト理論から導かれる「多くの投資家が負けてしまう原因」です。

したがって投資で勝つためには、こういった人間の弱点を認識した上で、それを克服せねばなりません。

そのためには、単純に考えて「負ける原因の逆をやればいい」ということなります。

すなわち、プロスペクト理論から考えられる投資の原則は以下の通りまとめられます。

損切りは素早く、利益確定は先送りにする

多くの人は利益確定を早く、損切りを先送りにする傾向があります。

しかし、これでは利益を小さくして損失を大きくしているようなものであり、負けて当然です。

投資で儲けるにはその逆、すなわち「損切りを早く、利益確定は遅く」するのです。

いわゆる「損失は早めに切れ、利益は大きく伸ばせ」という投資の格言ですが、先人たちは人間の習性を踏まえた上で、こうした格言を残しているのです。

一発逆転は狙わない

野球の世界でホームランばかり狙う人は三振ばかりする運命にあるのと同様、投資の世界で一攫千金を狙う人は平凡な成績で終わる運命にあります。

一発逆転を狙うというのはリスクの高い方法(=うまくいく確率が低い方法)を重視し、堅実な方法(=上手くいく可能性が比較的高い方法)を軽視していることに他なりません。

まさに、「高い確率は低く評価し、低い確率は高く評価する」という人間の習性そのものです。

しかし、投資というのは合理主義者が勝つ世界です。

人間の本能に負けてリスクの高い行動ばかりしている人はいずれ退場する運命にあります。

投資で儲けるためには、そういった人間の本能に負けず、期待値通りに堅実な投資行動を取っていかねばなりません。

行動経済学を学ぼう

人間は日々数えきれないほどの意思決定を行っています。

それは自炊するか外食するかといった日常的なことから、A社とB社のどちらの株を買うべきかといった投資判断に至るまで、数多くの意思決定があります。

そしてその意思決定にかかわる「価値」と「確率」を誤認識してしまうというのが、プロスペクト理論でした。

行動経済学を学べば、今回紹介したプロスペクト理論以外にも、人間の判断や行動を考察するための知識が数多く手に入ります。

そのため、興味がある人は行動経済学の入門書を一冊読んでみることをお勧めします。

そうすることで、自分の投資行動を振り返るきっかけにもなるからです。